Rentabilidade Real vs Nominal: Qual é a mais importante para os seus investimentos?

Um dos principais aspectos a ser analisado em qualquer investimento é a sua rentabilidade. Este aspecto, junto com a liquidez e o risco, compõe o chamado “tripé dos investimentos”. Entretanto, a rentabilidade pode ser aferida a partir de diversas métricas, tais como a rentabilidade bruta, líquida de taxas, liquida de impostos, em relação a algum benchmark específico (como o CDI ou o Ibovespa), entre tantas outras formas.

Duas das maneiras mais comuns de se mensurar o retorno de um investimento são a rentabilidade nominal e a rentabilidade real. Cada uma delas expressa uma informação diferente a respeito do desempenho da aplicação em questão, e é importante conhecer qual a diferença entre elas para garantir que os seus investimentos, de fato, estão obtendo uma boa performance.

Este texto apresenta em mais detalhes como é calculada cada uma dessas rentabilidades, ressalta as diferenças entre elas e apresenta um simples exemplo para ilustrar a explicação. Acompanhe!

O que é a rentabilidade nominal?

Antes de apresentar as diferenças entre esses dois conceitos, vale a pena explicar brevemente cada um deles.

A rentabilidade nominal nada mais é do que o rendimento total do investimento, podendo ser calculado para toda a duração da aplicação, ou para um período específico (anual, mensal, diário, e assim por diante). Ela é calculada por meio da divisão entre o

montante ao final do investimento, e o capital inicialmente investido. Depois, subtrai-se 1 do resultado, para remover o principal e considerar somente a rentabilidade propriamente dita.

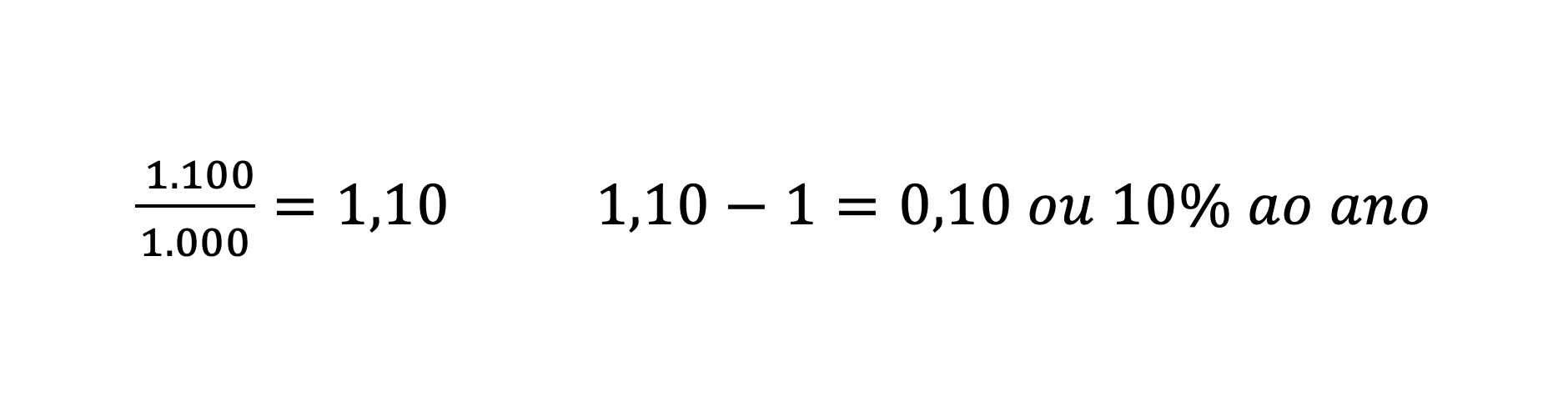

Por exemplo, imagine que você aplicou mil reais em um produto, e depois de um ano, recebeu de volta mil e cem reais. A rentabilidade nominal desta aplicação pode ser calculada da seguinte maneira:

Neste exemplo, a rentabilidade nominal do investimento foi de 10%, e como a duração do investimento foi de exatamente 1 ano, então a rentabilidade é anual.

Esta rentabilidade também é conhecida como rentabilidade bruta, e devido a sua simplicidade de cálculo, bem como por não conter nenhum desconto referente a taxas ou impostos, normalmente ela é a mais frequentemente encontrada. Bancos, corretoras e demais instituições do mercado financeiros, normalmente apresentam o retorno de seus produtos de investimentos, bem como a rentabilidade das carteiras de seus investidores, na forma nominal.

E a rentabilidade real? O que é?

A rentabilidade real compara o rendimento da aplicação com a inflação. Ela mostra para o investidor o quanto o dinheiro dele rendeu em relação à inflação acumulada no período, ou em outras palavras, o quanto o poder de compra dele realmente aumentou.

Para obter a rentabilidade real, primeiro divide-se o montante ao final do investimento pelo capital inicialmente investido, da mesma maneira que o no cálculo da rentabilidade nominal. Porém antes de subtrair 1, é preciso dividir o resultado pela inflação acumulada no período, acrescida de 1. Aí sim, após este cálculo, subtrai-se 1 do resultado final para remover o principal e considerar somente a rentabilidade propriamente dita.

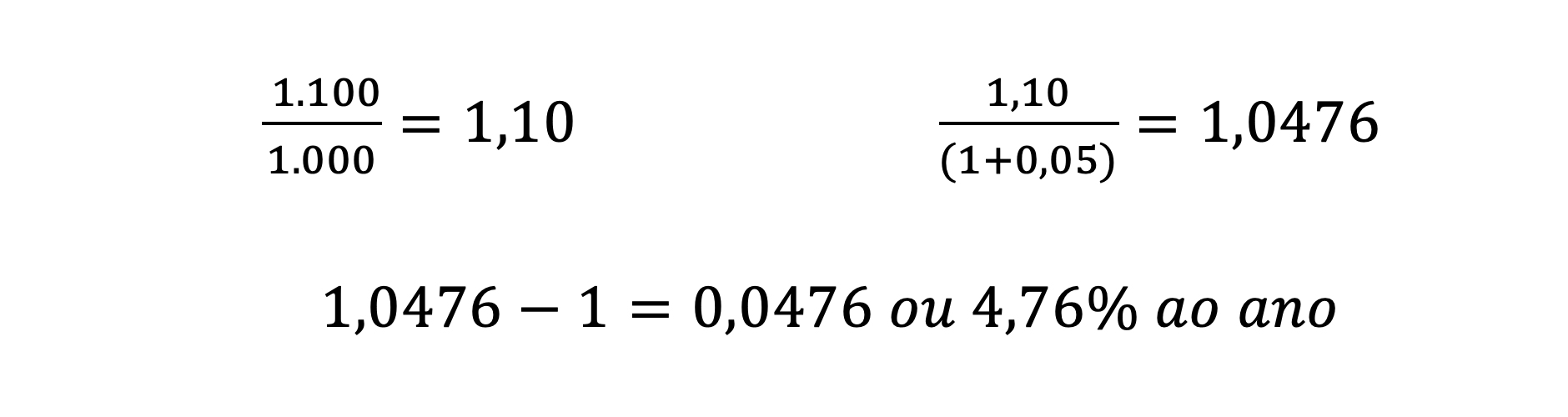

Da mesma forma que no exemplo anterior, imagine que você aplicou mil reais em um produto, e depois de um ano, recebeu de volta mil e cem reais. Porém neste ano, a inflação foi de 5% (0,05 na forma decimal). Para calcular a rentabilidade real, procedemos da seguinte maneira:

Isso significa que o seu investimento rendeu 4,76% acima da inflação. Na prática, o poder de compra do seu dinheiro aumentou em 4,76%.

A rentabilidade real nem sempre é apresentada com a mesma frequência que a rentabilidade nominal, porém conhecer a rentabilidade real dos seus investimentos é essencial para garantir que eles estão realmente tendo um desempenho satisfatório. Investidores experientes, planejadores financeiros, analistas e gestores de recursos costumam priorizar a rentabilidade real dos investimentos na hora de tomar as suas decisões, em detrimento da rentabilidade nominal.

Além disso, atualmente há diversas plataformas que permitem calcular a rentabilidade real dos investimentos, e alguns bancos e corretoras já oferecem esta funcionalidade em seus sistemas.

Qual a diferença entre a rentabilidade nominal e real?

Agora que vimos o que cada rentabilidade representa, é possível explicar as diferenças entre elas. A rentabilidade nominal mostra ao investidor o retorno bruto do investimento dele, enquanto a rentabilidade real coloca este retorno em perspectiva, comparando-o com a inflação.

Esta comparação é muito importante, pois a inflação representa o aumento de preços na economia em geral (baseado em uma cesta de referência). Portanto, se o investimento possui uma rentabilidade real negativa, significa que ele não está acompanhando este aumento de preços, ou seja, está perdendo poder de compra. Conheça mais a respeito da inflação neste texto.

Observe que para esta comparação, a rentabilidade nominal possui pouca importância, pois é possível obter uma rentabilidade nominal expressiva, e ainda assim, aferir uma rentabilidade real negativa, o que na prática, representa que o investidor ficou mais pobre, pois perdeu poder de compra.

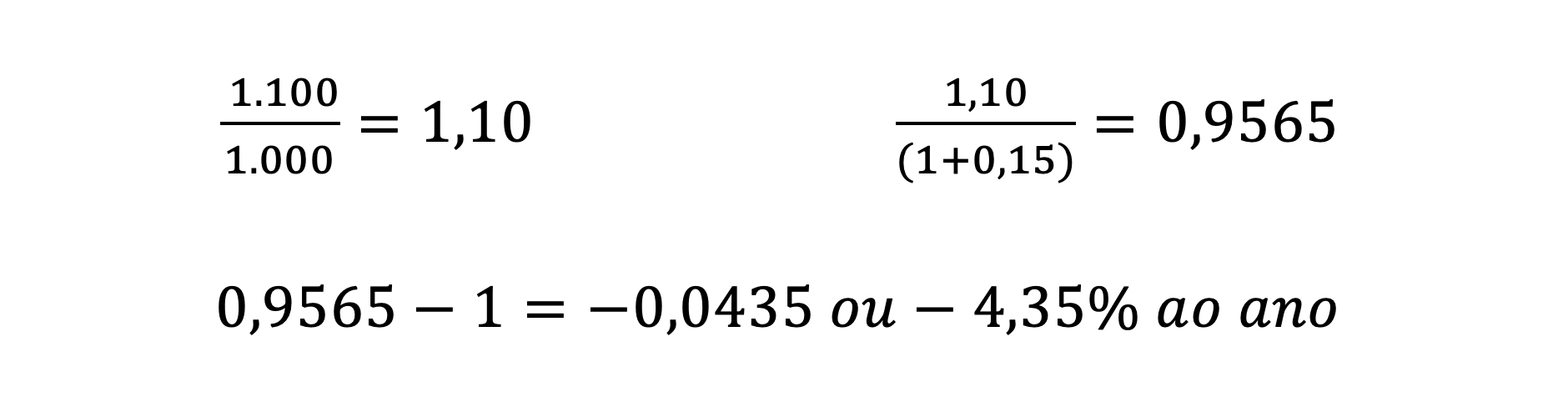

Vamos utilizar o mesmo exemplo anterior para mostrar como isso pode acontecer. Imagine que você aplicou o mesmo valor, mil reais, em um produto, e depois de um ano, recebeu de volta mil e cem reais. Porém neste ano, a inflação foi de 15% (0,15 na forma decimal):

Veja que mesmo a rentabilidade nominal sendo positiva, atingindo 10% ao ano, a rentabilidade real é negativa, no valor de -4,35% para o mesmo período. Ou seja, você teria perdido poder de compra, ficando 4,35% mais pobre ao longo do ano.

Como a grande maioria dos investidores busca aumentar, ou, ao menos, manter, o seu patrimônio ao longo dos anos, o conhecimento da rentabilidade real dos seus investimentos se faz essencial para garantir que esse objetivo está sendo atingido.

Veja que mesmo a rentabilidade nominal sendo positiva, atingindo 10% ao ano, a rentabilidade real é negativa, no valor de -4,35% para o mesmo período. Ou seja, você teria perdido poder de compra, ficando 4,35% mais pobre ao longo do ano.

Como a grande maioria dos investidores busca aumentar, ou, ao menos, manter, o seu patrimônio ao longo dos anos, o conhecimento da rentabilidade real dos seus investimentos se faz essencial para garantir que esse objetivo está sendo atingido.

Como se proteger da inflação e obter rendimentos reais positivos?

Embora o cálculo da rentabilidade real possa ser realizado para qualquer investimento financeiro, e, matematicamente, todo investimento que gera rentabilidade real igual ou superior a zero está provendo proteção contra a inflação, existem aplicações financeiras específicas para esta finalidade.

Uma das mais famosas são os títulos do tesouro direto indexados ao IPCA, o principal indicador de inflação no Brasil. O tesouro IPCA + (também conhecido como NTN-B), é um título público cuja rentabilidade é composta pelo IPCA acumulado durante o período mais uma taxa pré-fixada, definida no momento da compra. Quando esta taxa pré-fixada é positiva, o investidor que adquire o título garante uma rentabilidade real positiva até o vencimento do título.

Vale lembrar que estes títulos são marcados a mercado, ou seja, seu preço de venda oscila diariamente em função das expectativas para a inflação no futuro. Caso o investidor deseje vender seu título antecipadamente, antes do vencimento, deverá fazê-lo ao preço de mercado, podendo inclusive, incorrer em perdas. Além disso, também existe o risco de crédito (caso o governo declare moratória/calote dos títulos), embora, para os títulos públicos federais, este risco seja considerado muito baixo.

Há também aplicações de bancos e outras instituições financeiras, como Certificados de Depósito Bancário (CDB), Letras de Câmbio (LC), Letras de Crédito Imobiliário ou Agrícola (LCI ou LCA), que são indexadas ao IPCA. Seu funcionamento é parecido com o dos títulos públicos, embora o risco de crédito destas aplicações seja mais elevado, e pode não haver liquidez suficiente para resgatá-las antes do vencimento.

Outras aplicações como ações, fundos de investimentos, debêntures ou moedas estrangeiras, também podem oferecer algum grau de proteção contra a inflação, porém cada uma delas possui os seus próprios riscos e especificidades, e necessita de uma análise criteriosa por parte do investidor.

Um caminho mais prático para os investidores iniciantes, ou para aqueles que não possuem tempo ou interesse em pesquisar os ativos, e fazer os cálculos, para construir uma carteira protegida contra a inflação, é contratar um profissional do mercado financeiro para fazer isso por eles.

Os planejadores financeiros, por exemplo, fazem um diagnóstico completo da vida financeiras dos seus clientes, e propõem estratégias para que ele consiga poupar mais e investir melhor. Já os gestores de recursos, são profissionais que levam em consideração diversas variáveis, tais como o perfil do investidor, seus objetivos, sua necessidade de liquidez, o cenário macroeconômico, as alternativas de investimentos disponíveis, entre vários outros, para montar e operacionalizar uma carteira administrada para os seus clientes. Para investidores com elevado patrimônio, o gestor pode até mesmo optar pela criação de um fundo exclusivo, com vistas a otimizar a carteira e reduzir custos.

Hoje estas opções não mais restritas apenas para os clientes do segmento private bank, ou de Family offices, pois há cada vez mais profissionais independentes no mercado financeiro atendendo investidores de todas as faixas de patrimônio.

Por isso, não deixe de buscar ajuda profissional caso esteja com dificuldades para manter o rendimento de suas aplicações acima da inflação. E lembre-se, mais importante do que obter elevada rentabilidade nominal, é preciso sempre manter a rentabilidade real dos seus investimentos maior ou igual a zero, pois apenas dessa maneira você estará, de fato, preservando o seu patrimônio ao longo do tempo.

Gostou deste conteúdo? Então não deixe de se inscrever em nosso canal do Telegram! Por meio dele, você recebe textos e notícias, e se mantém sempre informado com relação aos últimos acontecimentos do mercado financeiro!